Popular analizará "uno a uno" 40.000 activos y se centrará en "restaurar la confianza"

Sánchez-Asiaín: "Si no se producen más provisiones extraordinarias el banco puede dar beneficios este año" “No somos conscientes de demandas contra la entidad" por la ampliación de capital

El nuevo consejero delegado de Banco Popular, Ignacio Sánchez-Asiaín, ha vuelto a hacer gala de sus mensajes claros y de su transparencia. En la presentación de resultados del primer trimestre de la entidad, el directivo se mostró ligeramente optimista con la cuenta de resultados, pese a que el banco no ha logrado salir de los números rojos al perder 137 millones de euros, consecuencia en gran parte a la necesidad de provisionar 496 millones como consecuencia del lastre inmobiliario que sufre. La marcha del negocio tradicional y la reducción por primera vez en un trimestre de los activos inmobiliarios fueron los argumentos que esgrimió el directivo para explicar los signos positivos de la cuenta de resultados.

Pese a ello, el número dos de Banco Popular explicó que los resultados obtenidos de enero a marzo han sido buenos al ser “algo mejor de lo esperado”, pero “no son buenos” debido a las provisiones extraordinarias. Por tanto, son “agridulces”, según ha dicho, y ha añadido que, si no se producen más provisiones extraordinarias, la entidad podrá dar beneficio este año.

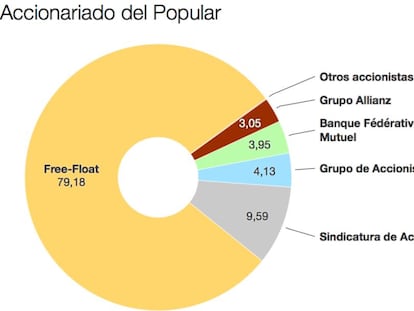

El consejero delegado reconoció que uno de los problemas de la entidad, además del lastre inmobiliario, es la desconfianza que genera el banco en el mercado. Hay que recordar que Popular cerró 2016 con unas pérdidas de 3.485 millones de euros, y tuvo que realizar una ampliación de capital (la tercera en tres años) por 2.500 millones de euros, que no ha logrado sanear por completo el balance. Estos números rojos se han ampliado a 3.611 millones de euros, tras los ajustes detectados por los nuevos gestores en abril por más de 600 millones.

Puede que sea esta falta de confianza la que ha llevado al nuevo equipo a analizar “uno a uno” 40.000 activos del banco para realizar un diagnóstico de su situación antes de tomar una decisión sobre su futuro, explicó Sánchez-Asiaín, para puntualizar que el “único objetivo” de la entidad es “restaurar la confianza”. Insistió, como ya lo hiciera hacer unas semanas en su primera intervención pública como CEO de Popular, que la entidad perdió la confianza del mercado por haber generado expectativas en el pasado que no se han cumplido.

“Estamos haciendo un análisis muy riguroso de la realidad. Este proceso no es rápido” y “no se puede hacer en un día”, explicó en rueda de prensa, ante las insistentes preguntas sobre las vías que va a imponer el banco para recuperar la confianza del mercado.

“Hasta que no tengamos ese diagnóstico no podremos definir con claridad cuál es la estrategia de futuro”, añadió el directivo, que rechazó ofrecer “datos de antemano” para no minorar la intención de Popular de “dar confianza”. El ejecutivo ha explicado que la revisión es necesaria porque algunos activos están valorados por tasaciones antiguas.

Tras las provisiones llevadas a cabo en el trimestre, que suponen un 69,9% más que un año antes, Popular ha elevado su ratio de cobertura de activos inmobiliarios hasta el 45,2% y la de morosos en el 51,4%. Estas coberturas están, no obstante, por debajo en 4 puntos porcentuales de la media del sector.

Mientras, que su antecesor, Pedro Larena –que estuvo solo siete meses en el banco–, calificó a Popular de “bancazo”, Sánchez-Asiaín (que llegó el mes pasado a la institución) afirmó que “me he encontrado lo que esperaba, un banco con un posicionamiento muy bueno, especialmente en el mundo pymes, pero con una situación de activos improductivos muy importante” (de 37.000 millones de euros).

El banquero también se refirió a los ajustados ratios de capital, la asignatura pendiente que más preocupa en estos momentos al nuevo equipo gestor tras las pérdidas registradas, y la razón de que tenga que buscar a la menor brevedad posible soluciones para mejorar este capítulo. A cierre de marzo, su ratio de capital de máxima calidad CET 1 phased-in (teniendo en cuenta los criterios de Basilea III a fecha de hoy), es del 10,02%, frente al 12,81% de un año antes y por encima de los requisitos normativos del 7,875%. Sin embargo, el ratio CET 1 fully loaded (contando ya con todos los requisitos de Basilea III de 2019) se situó en el 7,33%, porcentaje muy por debajo de la media del sector que se encuentra en el 12%.

Una de las soluciones que busca la nueva cúpula de Popular es la venta de activos no estratégicos y ya en un segundo plano una ampliación de capital. “Estamos mantienendo conversaciones avanzadas con potenciales inversores interesados”, en la compra de activos aseguró Sánchez-Asiaín. La venta de activos aportaría al banco más de 100 puntos básicos de capital. TotalBank, Wizink, o acelerar la venta de inmuebles forma parte de esta estrategia. En el trimtestre la salida de inmuebles sumaron 459 millones, con un incremento del 18,5 % en las minoristas. Las ventas de créditos inmobiliarios alcanzaron los 402 millones. Eso sí, el ejecutivo aseguró que no están dispuestos a vender a precios de derribo.

Realizar una ampliación de capital pierde fuerza, frente a una fusión. Ante posibles demandas de accionistas derivadas de la anterior ampliación, el número dos del banco declaró que no tiene constancia de las mismas y no sabe “cuáles podrían ser” las bases en las que se sustentaran las acusaciones. “A día de hoy no somos conscientes de que haya ninguna demanda”, apuntó Asiaín.

Otras claves

Actividad bancaria. Las pérdidas del negocio inmobiliario de Popular ascienden a 317 millones de euros, frente a los números rojos de 181 millones de un año antes. Si bien la actividad principal del banco marca un beneficio de 180 millones (275 millones un año antes).

Cláusulas suelo. Popular ha recibido hasta ahora 65.000 reclamaciones de clientes por la comercialización de las cláusulas suelo. Estas reclamaciones suponen algo más de la mitad de la estimación que realizó el banco y que cifraba en 120.000 personas afectadas. El banco las está estudiando para llegar a acuerdos.