Millennials: ahorro cuando el sueldo lo permite

La mínima rentabilidad de los depósitos obliga a buscar otras alternativas. Las cuentas nóminas ofrecen ventajas.

A los millennials les llueven los tópicos. Tanto se ha hablado de esta generación, que ahora tiene entre 25 y 40 años, que ha llegado a crearse una imagen un tanto distorsionada de ella: despreocupados por el futuro, poco amantes de las posesiones materiales y con grandes dosis de narcisimo.

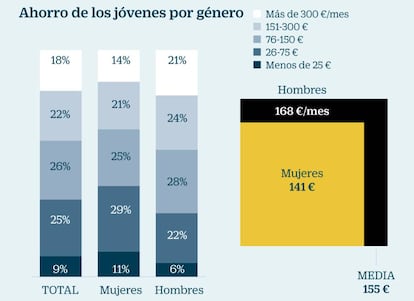

Dentro de ese esbozo, el interés por el ahorro o la previsión no tendrían cabida, pero hay estudios que desomontan esta imagen... siempre y cuando la precariedad laboral tan común a los jóvenes no sea un obstáculo. De acuerdo con el informe Hábitos de ahorro de la generación millennial, elaborado por la consultora TNS, tres de cada cuatro sí que lo hace. Por término medio, los millennials ahorran 155 euros al mes.

“Cuando conocimos las conclusiones del estudio nos quedamos muy sorprendidos”, explicaba Tomas Muniesa, vicepresidente ejecutivo de VidaCaixa (la mayor aseguradora de España), cuando se dio a conocer este barómetro. “Se había instalado la idea de que estos temas cada vez interesaban menos, pero no es así. El desafío para el sector financiero es cómo acercarnos a esta generación, que tiene sus propias características”.

Un estudio revela que el 75% de los jóvenes logra ahorrar algo cada mes. Por término medio, unos 155 euros

El informe también revelaba que la mayor parte del dinero ahorrado por los jóvenes se destina productos muy sencillos: cuentas corrientes y depósitos. Desgraciadamente, con los tipos de interés rozando el 0%, estos dos formatos de ahorro apenas aportan nada.

De acuerdo con los últimos datos facilitados por el Banco de España, las entidades financieras ofrecen una rendimiento medio anual por las cuentas a la vista del 0,03%, y en los depósitos a un año solo un 0,1%. Teniendo en cuenta que los expertos vaticinan que los precios subirán en 2017 entre un 1,5% y un 2%, dejar el dinero en estas cuentas implica perder poder adquisitivo.

Cuentas nómina

Una opción que están utilizando los bancos para enganchar a los jóvenes, y que les puede reportar algo más de rentabilidad, son las cuentas nóminas. Cuando se domicilia el ingreso del salario en una entidad financiera, esta es más generosa.

La cuenta Nómina Open, de Openbank, premia con 100 euros a quienes la contraten, además de devolver el 1% de los recibos domiciliados. Con el Plan Amigo de ING Direct es posible conseguir 50 euros en metálico si se domicilia la nómina, pensión o prestación por desempleo yendo de parte de un cliente de la entidad, que también recibirá la misma cantidad. CaixaBank, que creó un banco específico para atender a jóvenes, Imaginbank. La entidad regala un vale de 40 euros en Amazon para quienes ingresn más de 250 euros al mes.

Otra oferta atractiva es la de Bankinter, que llega a remunerar la cuenta con un 5% TAE durante el primer año. El banco no obliga a tener la nómina, pero sí ha domiciliar al menos diez recibos al trimestre y realizar compras anuales por 3.000 euros con una tarjeta de crédito que el banco concede gratis.

En estos cuatro ejemplos, los bancos no cobran comisiones, algo fundamental en un entorno de tipos cero. De nada vale que la entidad sea algo más generosa con el tipo de interés ofrecido si después te cobran 50 euros al año por la tarjeta de débito.

Opciones de inversión

Además, no solo ahorran para comprar el último modelo de iPhone, que también, sino que cada vez tienen más presente la importancia de ir preparando un colchón que les pueda servir para el futuro “familia e hijos, y jubilación”, según declara el 80% de los entrevistados. Para este ahorro a largo plazo han empezado a surgir iniciativas como Indexa Capital o Finizens, que proponen fórmulas de inversión con comisiones bajísimas y una enorme sencillez a la hora de contratarlas. En algunos casos, la suscripción de los fondos de inversión es 100% online.

La gran ventaja de este tipo de oferta de inversión es la sencillez y el bajo coste. Una persona que tenga 1.000 euros ahorrados puede contratar un fondo de inversión de Indexa Capita, que le permitirá tomar posiciones en los principales mercados de acciones y bonos del mundo. Con un breve cuestionario, el cliente identifica su perfil de riesgo, y un gestor au tomatizado establece qué cartera de activos debe tener su fondo (con mayor peso de Bolsa o más de renta fija). También permiten contratar planes de pensiones.

En el caso de Finizens, el mínimo de inversión es aún más bajo, de 100 euros. La firma permite realizar toda la contratación desde un teléfono móvil o un ordenador. “Creemos que nuestra solución es ideal para los jóvenes que quieran empezar a a ahorrar, con algo más de sofiticación que un simple depósito, que no da nada de rentabilidad”, apunta Giorgio Semenzato, director general de Finizens.

Newsletters

Sobre la firma