Cómo la cláusula suelo incide ya en la oferta hipotecaria

El mercado hipotecario español vive momentos de profundo cambio. La sentencia del Tribunal de Justicia de la UE del pasado diciembre ha marcado un antes y un después, al reconocer la obligación de los bancos a devolver al cliente todo lo cobrado de más en hipotecas con cláusula suelo abusiva. Su dictamen ha llevado al Gobierno a crear un mecanismo extrajudicial con el que aspira a que los bancos se avengan a negociar con los clientes afectados, con el fin de evitar una avalancha de demandas judiciales, y a acelerar la reforma hipotecaria aún pendiente para dar más transparencia al mercado y más protección a los consumidores.

En paralelo al frente judicial de las cláusulas suelo, que ya ha requerido unas cuantiosas provisiones por parte de los bancos con más riesgo de tener que devolver dinero a sus clientes, el sector afronta otra amenaza judicial con los gastos hipotecarios. El Tribunal Supremo sentenció a finales de 2015 que no corresponde al cliente asumir todos los gastos –registro, notaría, gestoría, impuestos...–, como sucede habitualmente, sino que el banco deberá hacerse cargo de parte.

Una advertencia, sobre la que el Alto Tribunal aún tiene pendiente pronunciarse con más detalle, pero que supone otro foco de alerta para la banca, ante la posibilidad de un nuevo frente de reclamaciones. El sector ya ha avanzado que los litigios, en especial los relacionados con las cláusulas suelo, van a encarecer las hipotecas, en un entorno de tipos cero que prometen estar en mínimos todavía largo tiempo. Y esa predicción comienza ya a impactar en las entidades que han reconocido mayor riesgo por cláusulas suelo: Caixabank, BBVA, Sabadell, Popular, Liberbank y Cajamar.

Tipos: Apuesta clara por el interés fijo

El primer síntoma que se aprecia en las hipotecas de las entidades con más riesgo por cláusula suelo es su apuesta comercial por los préstamos a un tipo de interés fijo. El abaratamiento del precio del dinero en la zona euro, a un interés de cero desde hace ya un año, ha reactivado claramente el atractivo de las hipotecas a tipo fijo, si bien su conveniencia frente al interés variable va a depender necesariamente del plazo y del tipo de interés establecido.

La letra pequeña de domiciliar la nómina

La contratación de la hipoteca va normalmente ligada a la domiciliación de la nómina en esa entidad, que permite una rebaja en el tipo de interés, con lo que hay que prestar atención a las condiciones de la cuenta corriente del banco: cuál es su coste de mantenimiento, el de emisión de la tarjeta, las transferencias o si existe algún tipo de remuneración. Las mejores ofertas hipotecarias se restringen en todo caso a los ingresos mensuales de al menos 2.000 euros. CaixaBank ofrece en su Cuenta Estrella una cuenta sin comisión de mantenimiento, con dos tarjetas de crédito y sin comisión por transferencias ni ingresos de cheques, a partir de un mínimo de ingresos mensuales de 600 euros. En Sabadell, la Cuenta Expansión libera de la comisión de mantenimiento o administración, proporciona gratis tarjeta de crédito y débito y además devuelve el 1% del importe de los recibos domiciliados, a partir de ingresos mínimos de 700 euros al mes.

En Banco Santander, el requisito mínimo para la nómina es de 600 euros mensuales en la Cuenta 1,2,3, apuesta clave de la entidad, que permite descuentos del 1% al 3% en los recibos de suministros del hogar, los tributos locales o los pagos a ONG. La cuenta tiene sin embargo un coste de 3 euros al mes por mantenimiento más otros 3 euros mensuales por un pack de tres tarjetas (débito, crédito y revolving). La cuenta nómina de BBVA no tiene comisión de administración ni de mantenimiento ni hay coste para la tarjeta de débito.

Para los bancos, el tipo fijo tiene la ventaja obvia de asegurar un margen de negocio, superior al que dejan las hipotecas referenciadas a un euríbor en negativo, cuando aún es incierto el momento en que el BCE encarecerá el precio del dinero. Para el cliente, puede ser la ocasión de endeudarse con la tranquilidad de saber que siempre va a pagar lo mismo, ante la perspectiva de que los tipos subirán. Aunque con un euríbor en mínimos, la cuota mensual resultará en principio más barata que con un tipo fijo.

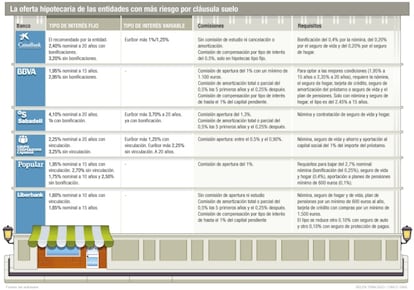

CaixaBank, con un riesgo reconocido en hipotecas con cláusula suelo por 1.250 millones de euros –el mayor del sector y que ha provisionado al 50%– da preferencia en su oferta hipotecaria a las hipotecas a tipo fijo. Es el mensaje que se desprende de la visita a sus oficinas, donde se le explica al cliente que el escenario más probable es de una subida de tipos en dos o tres años. La entidad ofrece una hipoteca a tipo fijo a 20 años al 2,4% con la máxima vinculación (al 3,20% sin ella). La hipoteca a tipo variable, que también se le explica al cliente si bien la recomendación es hacia el tipo fijo, es al euríbor más un diferencial de entre el 1% y el 1,25%.

BBVA tiene un riesgo en hipotecas con cláusula suelo por 1.200 millones, de los que tiene provisionados el 48%. En su caso, la oferta en las oficinas de hipotecas a tipo variable es completamente secundaria, sin que sea posible tener detalles. Aunque el banco no habría renunciado al variable, la apuesta comercial por el fijo es evidente en la publicidad y en la información al cliente. BBVA tiene en escaparate una hipoteca a interés fijo a 15 años al 1,95% nominal, o al 2,35% a 20 años, que se encarece en un punto si no hay vinculación con el banco con la contratación de otros productos.

En Sabadell, con un riesgo en hipotecas con claúsula suelo de 490 millones –el banco se resiste a reconocer en su defensa que vendió esas hipotecas con transparencia– el tipo se encarece al 4,10% a 20 años. Banco Popular, con un riesgo por 534 millones provisionado al 100%, también apuesta en su oferta por el tipo fijo: al 1,95% a 15 años. Ofrece incluso plazos inferiores, a 10 años al 1,75%. Liberbank, con un riesgo hipotecario por 208 millones de euros, tiene en su escaparate la hipoteca a tipo fijo más barata, del 1,6% nominal a 10 años y el 1,65% a 15 años, con la máxima vinculación, incluyendo plan de pensiones.

En entidades sin el peso de las cláusulas suelo, la apuesta comercial se dirige sin embargo a las hipotecas a tipo variable. Santander, ajena a ese riesgo, ha pasado a la ofensiva con una hipoteca al 0,99% el primer año y al euríbor más 0,99% después, en una de las pocas ofertas donde el diferencial baja del punto.

En Bankia, con un riesgo por cláusula suelo más reducido que sus competidores más directos –de 214 millones de euros y ya provisionado en su totalidad– la apuesta comercial es clara por el interés variable, con una hipoteca desde euríbor más 1,20%. La entidad ha eliminado además las comisiones –de apertura, estudio y amortización y cancelación anticipada– si se domicilian los ingresos.

La información: El interés real, el TAE, y las comisiones

La venta de hipotecas con cláusula suelo ha resultado ser una pésima experiencia para la banca, a pesar de que el sector defienda que se comercializaron en su mayoría de los casos con la debida transparencia. La reforma de la ley hipotecaria que prepara el Gobierno incidirá en que la banca informe al cliente con la máxima transparencia y el primer contacto en oficinas es ya un primer paso en ese objetivo.

Sin la amenaza de la cláusula suelo, cobra importancia la explicación detallada de los gastos asociados a la hipoteca, que la encarecen notablemente respecto al tipo nominal del escaparate al incorporar no solo los gastos habituales asociados –como registro, notaría y el impuesto de actos jurídicos documentados–, sino también la comisión de apertura y el coste del seguro de hogar y de vida o amortización de pagos que se asocia al producto y que permite abaratar el interés. Así, en la hipoteca de BBVA a 15 años a un tijo nominal del 1,95%, para un importe de 150.000 euros, el interés TAE–el que el cliente paga de forma efectiva cada año– se eleva al 2,76%.

Otro aspecto clave que el banco debe explicar al cliente son las comisiones. En especial la nueva comisión de las hipotecas a tipo fijo, la de compensación por tipo de interés, que puede aplicarse cuando el cliente amortiza préstamo cuando los tipos de interés de mercado son inferiores al interés al que el banco le prestó el dinero. Es decir, cuando el banco pierde dinero con la devolución anticipada del préstamo. En CaixaBank, esta comisión es del 0,5% del importe pendiente y en BBVA y Liberbank, de hasta el 1%.

Vinculación: El coste adicional del seguro de vida

El grado de vinculación del cliente con el banco, a través de la contratación de productos financieros, es clave a la hora de contratar una hipoteca en las mejores condiciones posibles, con independencia del riesgo que tenga cada entidad en cláusulas suelo. Lo habitual es domiciliar la nómina en el banco que concede la hipoteca, junto a la contratación del seguro de hogar. Pero la mayor rebaja en el interés llega al contratar un plan de pensiones, con aportaciones mínimas que ronda los 600 euros anuales, y de un seguro de vida. O al menos el de amortización del préstamo, que solo cubre el pago de la hipoteca en caso de fallecimiento.

En Caixabank, dan un coste aproximado para un crédito de 112.000 euros para una persona de 40 años de 57 euros al mes para un seguro de amortización y de 82 euros al mes para el seguro que cubre el pago de la hipoteca no solo en caso de muerte sino también de desempleo o invalidez. En BBVA, ofrecen la estimación del coste total del seguro, que el cliente puede financiar junto a la hipoteca. Y para un crédito de 150.000 euros a tipo fijo a 15 años, dan un coste estimado de 1.980 euros, que necesariamente variará según la edad del titular.

Cajamar, la mayor cooperativa de crédito del país, tiene un riesgo por cláusula suelo de 200 millones de euros totalmente cubierto y una oferta de hipotecas competitiva en precio, aunque sujeta a la suscripción de capital social por el equivalente al 1% del importe de la hipoteca. Convertirse en socio de la entidad da acceso a una mayor bonificación en el interés de la hipoteca y llega a ser imprescindible para su concesión, según reconocen en las oficinas comerciales de la entidad. Fuentes oficiales apuntan que la suscripción de participaciones “no es imprescindible, pero sí recomendable”.

La mayor parte de la concesión de crédito de las cooperativas debe hacerse entre los propios socios, ya que es parte de su propia razón de ser. La suscripción de capital social junto a la firma de la hipoteca es práctica común en Cajamar, aunque en la actualidad esa aportación no sea simbólica como en otras épocas ni por una cantidad mínima (la actual es de 61 euros). Esa suscripción, remunerada al 0,5% y al 1,75% a partir de 1.213 euros, convierte al hipotecado en accionista.

Gastos hipotecarios: Todavía a cargo del cliente

Los gastos hipotecarios suponen un coste que ronda el 10% del precio que se paga por la vivienda e incluyen los trámites de registro, notaría, gestoría y el impuesto de actos jurídicos documentados. El Supremo ha establecido que el cliente no debe asumirlos en su totalidad y algunos bancos comienzan, tímidamente, a cargar con el gasto en registro y notaría, el más reducido, como explican en BBVA y CaixaBank.

En oficinas de Santander y Sabadell reconocen que es el cliente quien continúa aún asumiendo todos esos gastos. Para una hipoteca de 112.000 euros sobre una vivienda de segunda mano en Madrid, el gasto total ronda los 13.492 euros, de los que 2.844,9 euros corresponden a la formalización de la hipoteca y otros 10.621 euros a la compraventa.

Newsletters

Sobre la firma