¿Cuánto pagan de verdad las empresas por el impuesto de sociedades?

Montoro habla de un tipo efectivo del 7% y, los asesores fiscales, del 26,4%

La idea de que las grandes empresas apenas pagan impuestos por sus beneficios se ha extendido y se ha convertido en un axioma transversal que puede escucharse en boca de miembros del PP o de Podemos. El presidente del Gobierno, Mariano Rajoy, ha defendido en sede parlamentaria que cuando llegó a La Moncloa había “empresas del Ibex que tributaban al 0%” en el impuesto sobre sociedades. Más recientemente, el ministro de Hacienda, Cristóbal Montoro, también señaló con el dedo a las compañías por los pocos impuestos que, en su opinión, pagan. “Las grandes empresas tributan al 7%, menos que cualquiera de nosotros”, señaló en enero en la Comisión de Hacienda del Congreso. Salió así al paso de las críticas por el decreto fiscal aprobado en diciembre que, según la patronal CEOE, supuso un duro golpe para las cuentas de las empresas y desbarató en muchos casos el cierre de resultados.

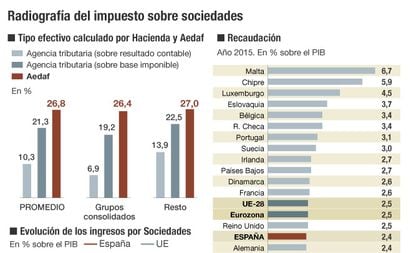

En este contexto, la Asociación Española de Asesores Fiscales (Aedaf) publicó este miércoles un estudio en el que aseguran que el tipo efectivo en el impuesto sobre sociedades que pagan los grupos consolidados –que en su mayoría son grandes empresas– es el 26,4%. Es decir, los profesionales tributarios elevan en casi 20 puntos la cifra anunciada por Montoro.

¿Cómo pueden darse porcentajes tan diferentes? ¿Cuánto pagan en realidad las grandes empresas en el impuesto sobre sociedades? Cuando Montoro asegura que las multinacionales tributan a un tipo efectivo del 7% –en realidad fue del 6,9%, según los últimos datos de 2014–, lo que hace es relacionar la cuota a pagar del impuesto sobre sociedades con el resultado contable (beneficios) de los grupos consolidados. Sin embargo, el presidente de Aedaf, José Ignacio Alemany, defendió que esta fórmula de cálculo lleva a conclusiones equivocadas porque no tiene en cuenta que las compañías ya han tributado por los beneficios logrados en el exterior. Es decir, si una gran compañía está muy internacionalizada y la mayor parte de sus beneficios se generan en el exterior, su tipo efectivo en el impuesto sobre sociedades español sobre su resultado contable global será muy reducido. “Es un dato absolutamente sesgado y que no es representativo de la tributación efectiva que soportan las grandes empresas españolas”, señala el informe.

El tipo efectivo también se puede definir como el porcentaje que supone la cuota que pagan las empresas sobre la base imponible del tributo. En este caso, la referencia ya no es el resultado contable, sino el importe sobre el que se aplica el tipo nominal del impuesto, actualmente en el 25%. La base imponible es inferior al resultado contable porque no incluye los beneficios en el exterior y contempla los ajustes por consolidación entre todas las matrices de un grupo empresarial. Aedaf, utilizando los datos de la Agencia Tributaria, señala que el tipo efectivo sobre la base imponible en el impuesto sobre sociedades se situó en el 19,2%. Se trata de un porcentaje que, en opinión de los profesionales tributarios se ajusta más a la realidad. En cualquier caso, Aedaf va un paso más allá y propone que para calcular el “tipo efectivo real no deberá tenerse en cuenta las deducciones por doble imposición” en la medida en que tratan de paliar que una misma renta tribute dos veces. Si se excluye el efecto de este incentivo sobre la cuota líquida, el tipo efectivo para los grupos consolidados se situó en 2014 en el 26,4%, un porcentaje cercano al tipo nominal del 30% vigente en ese ejercicio. Para el resto de compañías, el tipo efectivo con esta metodología alcanza el 27%. Con la fórmula que propone Aedaf, las diferencias de tributación entre pymes y grandes empresas se reducen al mínimo.

Un tributo homologable a la media europea

Los datos de recaudación del impuesto sobre sociedades reflejan que el tributo español es, a pesar de todas las críticas, homologable a la media europea. Los últimos datos cerrados muestran que España recaudó 25.945 millones por el impuesto sobre sociedades en 2015, un 2,4% del PIB. De media, los ingresos en la UEsumaron el 2,5%. Sólo una décima más.

España recauda en términos relativos lo mismo que Alemania (ver gráfico superior), un país industrialmente más desarrollado. De hecho, el impuesto sobre sociedades es, entre los grandes tributos del sistema fiscal, el que más se acerca al promedio europeo. En el IRPF, por ejemplo, España recauda el equivalente al 7,4% del PIB, lejos del 9,4% del promedio europeo. En la medida en que España tiene una tasa de paro muy superior a la mayoría de Estados miembros, resulta razonable que recaude menos por el tributo que grava principalmente a las rentas salariales. En el IVA, España ingresó 69.970 millones en 2015, el 6,5% del PIB. Supone medio punto menos que la media europea.

El ministro de Hacienda, Cristóbal Montoro, lamentó en el Congreso que el impuesto de sociedades se encuentra muy lejos del máximo alcanzado en 2007, cuando el tributo aportó casi 52.000 millones (4,8% del PIB). Sin embargo, se trató de una ejercicio extraordinario y que resulta improbable que se repita. Desde 1995, la recaudación media del impuesto sobre sociedades se ha movido en torno al 2,8% del PIB.