Jornada de transición. Con Wall Street cerrado por la festividad del Día de Presidente, los inversores comienzan la semana con escasa actividad, a la espera de nuevas referencias procedentes del otro lado del Atlántico. La influencia que la Bolsa estadounidense tiene en el resto de índices mundiales no es algo nuevo, pero ahora que los tres índices de referencia están en zona de máximos históricos todo lo que sucede en el mercado de EE UU adquiere especial transcendencia. Pero para conocer nuevas noticias parece que habrá que esperar.

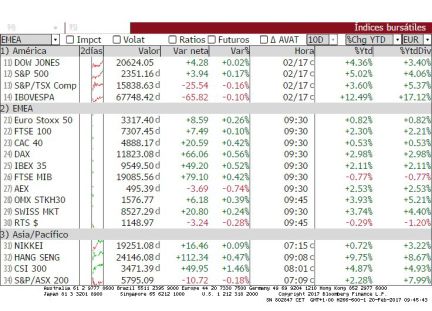

En un día en el que la Bolsa española movió 1.211,7 millones –un 50% por debajo de la media diaria de febrero: 2.401,54 millones– el Ibex 35 se anotó un 0,28%, ascenso suficiente para afianzar los 9.500 puntos.

La banca y las cotizadas vinculadas a los recursos básicos, los sectores que más han subido en las últimas semanas al calor de las noticias de Donald Trump, volvieron a jugar un papel destacado en la Bolsa española. Las alzas registradas por el selectivo español estuvieron lideradas por ArcelorMittal (1,68%), seguido de Meliá (1,15%) Técnicas Reunidas (1,12%), Iberdrola (1,10%) y Telefónica (0,83%). En la cara opuesta se situaron Bankia (-1,05%), ACS (-0,79%), Dia (-0,79%) y Grifols (-0,69%). Mención especial merece el comportamiento registrado por Popular. El día en que la entidad celebró la junta que marca la entrada de Emilio Saracho en la presidencia, el banco pasó de subir un 3,3% a cerrar la sesión con una caída del 0,59%.

En el resto de Bolsas europeas la actividad también fue reducida y en este caso los principales índices se movieron con signo mixto. El Dax alemán lideró las subidas al anotarse un 0,6% mientras el Euro Stoxx subió un 0,11%. El Footsie británico concluyó en tablas mientras el Cac francés y el Mib italiano cedieron un 0,05% y 0,15%, respectivamente. Los descensos acontecidos en la Bolsa gala obedecen al avance de Marine Le Pen en los sondeos sobre intención de voto.

A falta de nuevas referencias sobre los planes económicos de Donald Trump, que en las próximas semanas tiene previsto comunicar algunas de las medidas de su reforma fiscal, la atención de la jornada se dirige a Bruselas. Allí se han reunido los ministros de Economía y Finanzas de la eurozona (Eurogrupo) para alcanzar un acuerdo respecto al rescate de Grecia. De momento, las informaciones que se conocen apuntan a que los países de la zona euro han acordado la vuelta de los equipos técnicos a Atenas para negociar un paquete de reformas y cerrar la segunda revisión de la ayuda al país. El tema Grecia ha vuelto a saltar a primer plano en las últimas semanas después de la negativa de Alemania a continuar con la ayuda si el FMI no se reincorporaba al programa.

En el mercado de deuda, los inversores se toman un respiro. La rentabilidad del bono español a diez años cae del 1,63% al 1,6% mientras el bund alemán pasa del 0,3% del viernes al 0,29% de este lunes. El diferencial entre la deuda española a diez años y la alemana, es decir, la prima de riesgo baja dos puntos básicos hasta los 131.

Al cierre de los mercados europeos el euro permanecías sin cambios en los 1,06 dólares. El ministro de finanzas Wolfgang Schäeuble ha señalado que el euro está muy débil y que el tipo de cambio de la moneda única no beneficia a su economía. Estas declaraciones se enmarcan dentro de la estrategia que impera entre los políticos alemanes que reclaman al BCE el fin de los estímulos monetarios. Es decir, añaden más presión para que Mario Draghi acabe con su política monetaria ultralaxa y siga pasos de EE UU en el proceso de normalización monetaria.

Crónica elaborada con las aportaciones de Miriam Calavia, Virginia Gómez y Guillermo Sánchez Vega.

Los mensajes de este tema están ordenados a la inversa, del más antiguo al más reciente.

Los resultados empresariales seguirán copando la atención de los inversores. En España, aún tienen pendiente presentar sus cuentas anuales importantes empresas cotizadas. Así, será el turno esta semana para Iberdrola y Aena, que publicarán el miércoles, y para Telefónica, Dia, Repsol, Endesa, Mediaset, Gamesa, Indra, Red Eléctrica, Catalana Occidente y Dominion, que los anunciarán el jueves. El viernes será el turno de IAG, Euskaltel, Amadeus y Liberbank. En la agenda europea, el martes publican resultados HSBC y Galp; el miércoles lo harán Bayer, Lloyds y Airbus, y el jueves, Axa, Barclays, Vivendi, Saint-Gobain, Peugeot y Orange.

El petróleo se mueve al alza y toca los 55,97 dólares, lo que supone un alza del 0,29%. La cotización se ha mantenido estable desde el acuerdo en el seno de la OPEP para rebajar la producción en 600.000 barriles diarios.

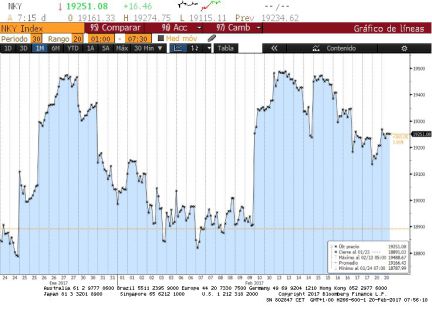

Asia. El índice Nikkei de la Bolsa de Tokio cerró hoy con un avance de 16,46 puntos, un 0,09%, y quedó en los 19.251,08 puntos.

Los ministros de Economía y Finanzas de la eurozona, el Eurogrupo, se reúnen hoy sin perspectivas de cerrar la segunda revisión del rescate griego, bloqueada por unas diferencias entre Grecia, sus acreedores y el Fondo Monetario Internacional que se han enquistado en los últimos días. (Foto: REUTERS, Francois Lenoir)

Divisas. El euro bajó hoy en la apertura del mercado de divisas de Fráncfort (Alemania) y se cambiaba a 1,0613 dólares, frente a los 1,0633 dólares en las últimas horas de la negociación del viernes.

El ministro de Finanzas alemán, Wolfgang Schaeuble, se mostró optimista respecto a que el Fondo Monetario Internacional (FMI), cuya participación en el rescate es una pieza fundamental, decida volver a apoyar a Grecia. (Foto: EFE)

El Ibex abre la semana con ganancias del 0,67%, hasta los 9.565 puntos

Protagonistas de la apertura en el Ibex. La semana arranca en positivo. Popular, Caixabank y ArcelorMittal lideran las ganancias mientras que solo Grifols cede posiciones.

Mediobanca inicia cobertura de Repsol. La firma de análisis ha iniciado la cobertura de Repsol con un consejo de sobreponderar y un precio objetivo de 16,5 euros. Las acciones de Repsol avanzan un 0,84%, hasta los 13,74 euros.

La Bolsa de EE UU, cerrada por el Día de los Presidentes. Los mercados americanos permanecen hoy cerrados por que es festivo en EE UU. Celebran el Día de los Presidentes. (Foto: EFE)

Carax-AlphaValue mejora la recomendación de Deoleo y Faes Farma. La firma de análisis ha elevado el consejo que tiene para Deoleo hasta reducide desde vender con precio objetivo de 22 céntimos mientras que mejora a Faes desde reducir a añadir y el precio objetivo es 3,62 euros.

Renta 4 alerta: "Hoy prestaremos especial atención a la reunión del Eurogrupo, donde el principal foco de atención estará en Grecia y los avances en la segunda revisión del tercer programa de rescate al país. El riesgo está en que siga sin alcanzarse un acuerdo entre Grecia y sus acreedores, y que el FMI se niegue a participar en el programa de rescate ante lo que considera una deuda insostenible si no se aplican quitas importantes (a las que Alemania se opone).

Montebalito se dispara un 11%. Las acciones de la inmobiliaria siguen en racha. En lo que va de año, las acciones suben un 100%. La semana pasada, Montebalito presentó unos excelentes resultados de 2016.

Las Bolsas estrenan semana en positivo.

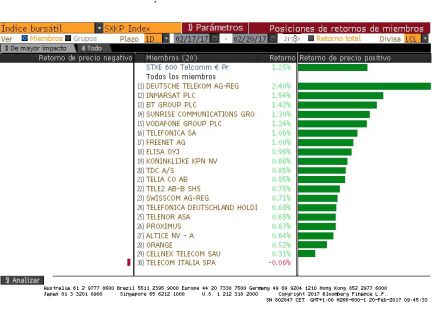

¿Cuál es el sector más alcista del Stoxx 600?

Subasta de deuda el martes. El Tesoro Público, organismo dependiente del Ministerio de Economía, Industria y Competitividad, volverá mañana, martes, a los mercados con una subasta en la que ofrecerá a los inversores letras a 3 y 9 meses.

Indra y Tecnocom ha convocado esta semana sendas juntas generales extraordinarias de accionistas para tratar asuntos relacionados con la oferta pública de adquisición (OPA) por el 100% del capital de Tecnocom que Indra presentó a finales del mes de noviembre por un importe de 305 millones de euros.

Bankinter reitera comprar para Técnicas Reunidas. La firma de análisis mantiene su consejo de comprar Técnicas ante la posibilidad de nuevos contratos ahora que el sentimiento del sector está mejorando con la recuperación del precio del crudo.

Europac reparte dividendo mañana. La papelera premiará a sus accionistas mañana con el primer dividendo a cuenta de 2016 en efectivo. El importe bruto del mismo asciende a 0,0951 euros.

Periodista económica, con 13 años de experiencia como redactora. Formó parte de la web de Cinco Días desde 2010 hasta 2017 cuando pasó a integrar la sección de Mercados. Especializada en información bursátil y mercado de deuda. Estudió periodismo en Universidad Carlos III.