La banca encara cauta el año de inflexión del negocio

Santander, BBVA, CaixaBank, Sabadell y Bankia ganan un 10% más que en 2015 pero el beneficio conjunto cae más del 20% si se tiene en cuenta a Popular

La gran banca española cerraba esta semana, con la presentación de sus resultados anuales, otro complejo ejercicio para una actividad que se ha visto resentida desde todos los puntos de vista desde el estallido de la crisis financiera. Algunas de las mayores entidades cierran 2016 con la satisfacción de ver crecer sus beneficios a niveles olvidados desde hacía un lustro, pero el suspiro de alivio es contenido. Sobre el sector pesa la preocupación de que el margen que arroja el negocio puramente bancario sigue siendo exiguo y los pilares secundarios sobre los que se asienta la mejora de resultados tampoco son firmes.

La expansión internacional, que salva las cuentas a muchos, puede volverse un talón de Aquiles ante las incertidumbres globales que rodean 2017 y la promesa de mejora del mercado español está condicionada por los varapalos judiciales recibidos, en asuntos tan relevantes como las cláusulas suelo, o consecuencias tan decisivas como el cariz de la reforma hipotecaria que se avecina. La delicada situación particular de Banco Popular, en todo caso, desfigura una fotografía de conjunto que pasa de arrojar un incremento del beneficio del 10% para las otras cinco mayores entidades del país a una caída que supera el 20% si se tiene en cuenta la firma que en breve dejará de presidir Ángel Ron.

Estas son algunas de las claves de los resultados que ha cosechado la gran banca española en el año recién concluido y de las perspectivas que le aguardan en el ejercicio que acaba de arrancar:

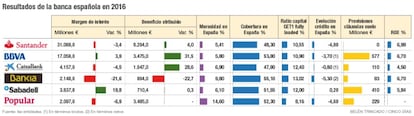

- Resultados del año: Recuperación a dos velocidades

El listado de mayores ganancias obtenidas en 2016 lo encabeza Banco Santander, que obtuvo un beneficio atribuido de 6.204 millones de euros, un 4% más que el ejercicio anterior (1.022 millones en España, un 4,6% más), pese a la caída de margen de interés del 3,4%. Le sigue en el ranking BBVA, que gana 3.475 millones en el año y lidera el incremento de ganancias, un 31% más que en 2015, con su mejor resultado desde 2010. Logra incluso un alza del margen de intereses del 3,9%. En España, gana 912 millones, un 16% menos, tras provisionar parte del riesgo de las cláusulas suelo. CaixaBank por su parte, supera los 1.000 millones de beneficio por primera vez desde 2011 obteniendo 1.047 millones, un 28,6% más que en 2015. El negocio puramente bancario aún le cae un 4,5%, si bien la entidad da por compensado el efecto considerando core también la venta de seguros.

El ritmo se estanca con Sabadell, que obtiene 710,4 millones, un 0,3% más que en 2015, pese a que su margen de intereses se dispara un 19,8% al acabar afrontando el riesgo de sus cláusulas suelo. La situación ya cambia con la nacionalizada Bankia, que gana 804 millones, un 22,7% menos que el año previo (sería un 8,4% menos si se descuenta la venta del City National Bank de Florida) tras dotar cláusulas suelo y compensar a los afectados por su salida a Bolsa. En línea, su margen de intereses cede un 21,6%. Finalmente, rompe la baraja Banco Popular, que pasa de ganar 105 millones en 2015 a perder 3.485 millones en 2016 tras provisionar 5.700 millones para sanear su pesado balance. El margen de intereses le cae un 6,9%. En conjunto, Santander, BBVA, CaixaBank, Bankia y Sabadell suman un beneficio conjunto de 12.240,4 millones de euros, si bien la cuenta final de los seis mayores bancos del país se ve rebajada a 8.775,4 millones si se tiene en cuenta a Banco Popular.

- Rentabilidad : Otro año de estrechos márgenes

Aunque las perspectivas a medio plazo son halagüeñas, los analistas avanzan que el año en curso no va a ser sencillo para el sector financiero. “Creemos que 2017 será el último año de caída en el margen de intereses. Pero este año será difícil y seguirá cayendo. Los volúmenes difícilmente van a acompañar y la recuperación del crédito, vamos a ir viéndola, pero no va a ser suficiente para compensar las amortizaciones”, avanza Gonzalo Sánchez Crespo, analista de Gesconsult, quien confía, no obstante, en que estemos ante el que “puede ser el año de inflexión”. La mira está puesta en el calendario de subida de tipos de la Reserva Federal de EE_UU que empieza a marcar el camino de lo que tarde o temprano acabará ocurriendo en Europa. En Banco Central Europeo, en todo caso, mantiene de momento los tipos de interés al cero, en su mínimo histórico, y aunque es de prever que su política comience a replegarse este año, ese margen con el que la banca hace su negocio de siempre tardará en subir.

Con todo, en Gesconsult consideran que el sector financiero español será uno de los primeros en aprovechar subida cuando se produzca. “La banca española está mejor posicionada que el resto de banca europea si piensas que los tipos de interés han tomado un punto de inflexión para dirigirse a una senda más alcista y a un escenario más amable con el sector bancario”, apunta Sánchez. “España es casi el único país en que el tipo medio al que se cierran los nuevos créditos es mayor que el tipo medio de la cartera gracias en buena medida al impulso que se ha dado a las hipotecas a tipo fijo, que son ya el 30% del nuevo crédito hipotecario”, agrega. Será clave en este terreno la marcha del euríbor, que encadena 11 meses en territorio negativo. Se espera que la tendencia no cambie durante meses, pero los futuros ya avanzan un cambio de perspectiva en el euríbor a tres meses. “El punto de inflexión donde la curva empieza a ser ascendente se ha adelantado un año. Antes veíamos que subiría a mediados de 2018 y ahora es a mediados de 2017”, detallan en Gesconsult.

Hasta que la subida sea efectiva, en todo caso, los analistas esperan que los márgenes sigan siendo estrechos y los volúmenes contenidos. El crédito hipotecario, cerca del 45% que se ofrece en España, seguirá reduciéndose mientras que las amortizaciones superen a la nueva concesión. Mientras, los préstamos a empresas seguirán focalizados en medianas y pequeñas compañías, ya que las grandes aprovechan la coyuntura para financiarse en el mercado. Promete seguir al alza también el crédito al consumo, si bien su peso específico en las carteras del ramo ronda el 3%, según los analistas consultados.

- Hipotecas y pisos: El doble peso de las provisiones

Uno de los mayores mazazos que ha sufrido buena parte de la gran banca española en la recta final del año ha sido sin duda el de las cláusulas suelo hipotecarias. La decisión del Tribunal de Justicia de la UE de exigir la devolución de todo lo cobrado por las cláusulas que no sean transparentes ha obligado a todas las entidades que comercializaron dichas condiciones hipotecarias a alimentar importantes provisiones para hacer frente a potenciales devoluciones.

Dejando fuera Santander que no las incluyó en sus hipotecas, la sentencia ha llevado a CaixaBank a provisionar 110 millones más (hasta alcanzar 625 millones sobre un riesgo total de 1.250 millones), mientras BBVA dota 577 millones (404 netos) para un impacto máximo de 1.250 millones; Sabadell, 410 millones sobre un riesgo de 490 millones y Popular, 534 millones. Salvando a Bankia, que dota 93 millones brutos más (63 netos) hasta alcanzar los 210 millones de impacto máximo, el resto de las entidades podría tener que afrontar nuevas provisiones en 2017 si el análisis de las reclamaciones que reciban por la nueva vía extrajudicial, o bien el goteo de fallos judiciales, les obliga a devolver más de lo previsto.

Mientras, el sector aguarda la tramitación de una nueva reforma hipotecaria que tiene por objetivo mejorar la protección del consumidor y que las entidades temen que complique la concesión de hipotecas. Con todo, la banca deberá adaptarse a la nueva regulación para seguir saldando su pesada carga inmobiliaria mediante la venta de pisos en balance. Por un lado, para seguir reduciendo la carga de provisiones a realizar por esta vía y, por otro, para intentar apuntarse beneficios con la comercialización de unos activos fuertemente dotados, como han comenzado a lograr algunas entidades en los últimos meses del año.

- Exposición global: Al albur de nuevas incertidumbres

Uno de los elementos diferenciales de los resultados de la banca es su expansión internacional, que ha ayudado a muchos en los últimos años pero que podría suponer un lastre en el futuro. La propia presidenta de Banco Santander, Ana Botín, admitía que el sector encara “un entorno que anticipamos será volátil”. La entidad ha reconocido que sus resultados del 2016 ya se vieron mermados por la debilidad de la libra, tras el triunfo del brexit, y el impuesto británico del 8% a la banca. Sin embargo, las consecuencias de la salida de Reino Unido de la UE, de donde Santander obtiene el 20% de ingresos, no han hecho más que empezar. Esta circunstancia también atañe a Sabadell, pues su adquisición británica, el TSB, viene siendo uno de sus principales motores de crecimiento.

Por su parte, aunque Turquía y México han sido dos de las palancas de mejora de resultados de BBVA en 2016, la situación podría complicarse este año por las tensiones geopolíticas que sufre el país que enlaza Europa y Asia o los daños colaterales que pueda encarar el país norteamericano ante las políticas proteccionistas de Donald Trump al frente de la Casa Blanca.

- Digitalización: El reto de un nuevo campo de juego

La carrera de las entidades financieras por liderar la digitalización de la banca es palpable en el hecho de que sus logros anuales formen parte fija ya de sus presentaciones de resultados. Sin embargo, el sector afronta ahora una verdadera revolución, pues la nueva directiva europea de pagos les obligará a partir de 2018 a compartir sus cuentas con terceros que quieran ofrecer servicios a sus clientes. Este hito, combinado con la regulación específica que echaba a andar esta última semana para los nuevos competidores financieros tecnológicos, las fintech, hará de este un importante año de transición en el que la banca deberá prepararse para la competición digital a máximo nivel.