Guindos avanza las claves de la nueva reforma hipotecaria

La banca deberá alertar al cliente de las cláusulas sensibles

“Se está produciendo un cuestionamiento en los tribunales españoles y en el Tribunal de Justicia de la Unión Europea de algunos elementos o cláusulas incluidos en los contratos de préstamo hipotecario, en muchos casos por su falta de transparencia”, reconoció este martes el ministro de Economía Luis de Guindos.

En su comparecencia ante la Comisión de Economía, Industria y Competitividad del Congreso de los Diputados, Guindos aseguró que espera revertir esta situación, aportando seguridad jurídica y protección al consumidor, con la nueva reforma hipotecaria que se prepara para abordar el Gobierno.

Más allá de prevenir nuevos sonrojos judiciales, la columna vertebral de esta nueva modificación de la Ley hipotecaria –la segunda que aborda un Ejecutivo de Mariano Rajoy tras los cambios abordados en 2013 para limitar los desahucios tras un varapalo del TJUE– será adaptar la directiva europea que España debía haber adoptado hace ya un año.

“La directiva establece el marco sobre la compensación que se puede cobrar una entidad de crédito por realizar amortizaciones anticipadas de créditos hipotecarios, el derecho a convertir a moneda nacional los préstamos en moneda extranjera, la prohibición de realizar ventas cruzadas o los límites a la retribución de prestamistas e intermediarios”, expuso el ministro.

“Pero vamos a ir más allá, la norma española será especialmente protectora con el consumidor”, aseguró. “No solo vamos a transponer la directiva. Vamos a dar solución a los problemas de los créditos hipotecarios”, dijo.

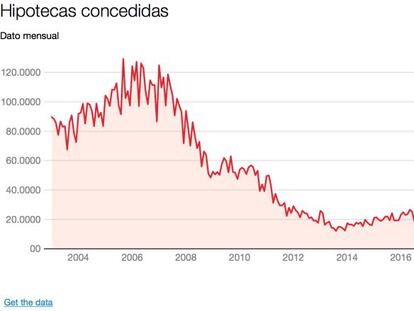

Ante las advertencias que viene haciendo la banca de que un ley más protectora con el consumidor podría complicar la concesión de crédito, Guindos aseveró que se tendrá en cuenta el hecho de que el sistema hipotecario ha permitido que el 80% de las familias españolas sean propietarias de vivienda, porcentaje mayor que el del resto de Europa, y que la concesión de hipotecas lleva al alza desde diciembre de 2013 con un incremento interanual del 32% a cierre de noviembre.

“Queremos evitar dudas sobre la posible opacidad de las cláusulas y reforzar que el consumidor tenga pleno conocimiento de las implicaciones económicas y jurídicas que tiene el contrato que está firmando”, sostuvo, no obstante, el ministro.

“La generación de confianza y seguridad en el mercado hipotecario es fundamental para evitar restricciones de crédito y no repetir los errores del pasado. Vamos proponer un refuerzo de los requisitos de información tanto en la fase precontractual, como en el momento de la firma del préstamo ante notario y potenciar el control de legalidad sobre el contenido del contrato”, enumeró.

Guindos detalló que en la fase precontractual, el banco deberá entregar al cliente una “ficha de advertencia estandarizada” que alerte sobre las “cláusulas sensibles del contrato” su existencia y consecuencias. “No solo sobre las cláusulas suelo, sino también sobre otras especialmente sensibles como la de amortización anticipada, los gastos de constitución o la de multidivisas”, detalló.

“En el momento de la firma se reforzará el control notarial con el fin de comprobar que el cliente han recibido información precontractual con la antelación requerida”, agregó el ministro. Finalmente, Guindos, avanzó que el consumidor deberá aportar una “expresión manuscrita de que conoce el contenido de esa ficha de clausulas” de especial impacto y las consecuencias que tienen.

El ministro pidió la colaboración del resto de grupos parlamentarios para “enriquecer” el texto final de una reforma hipotecaria que debe “garantizar la transparencia en una de las decisiones financieras más importantes que realizan las familias españolas”.