El efecto Trump revoluciona las divisas y la deuda pero deja frío al Ibex

La banca y los grandes valores impulsan la Bolsa, con el euro disparado

Donald Trump y Theresa May han sido los dos dirigentes que con sus decisiones han marcado el rumbo de los mercados en este inicio de año. Las Bolsas comenzaron 2017 con fuerza ante las expectativas depositadas en el programa económico del magnate estadounidense.El Ibex 35 prolongó el rally de final de 2016 y en apenas una semana llegó a recuperar casi todo lo perdido el pasado ejercicio.Sin embargo, conforme se acercaba la recta final del mes, el selectivo español empezó a flaquear. Aunque el Ibex alcanzó máximos de 12 meses tras rebasar los 9.500 puntos, aupado por los ascensos en el sector bancario, en las últimas sesiones, la recogida de beneficios parece estar ganando la partida.Después de ceder un 0,49%, el índice de referencia de la Bolsa española regresa a pérdidas en el año y cae un 0,39%.

La recogida de beneficios se extendió al resto de Bolsas tanto europeas como estadounidenses.Sin embargo, su efecto en el cómputo del mes es mucho más desigual. En Europa, el Dax alemán es el único que escapa a las pérdidas con un alza del 0,49%. Los mayores descensos corren a cargo del Mib italiano que cede un 3,35%, castigado por las dudas que existen sobre la solvencia y capitalización de su sistema financiero así como por la posibilidad de que acaben celebrándose elecciones anticipadas.El Cac francés se deja un 2,33%; el Euro Stoxx, un 1,82% y FTSE británico un 0,61%.

Uno de los acontecimientos históricos más significativos en la renta variable tuvo lugar el pasado 25 de enero, cuando el Dow Jones de industriales superó pro primera vez en sus 120 años de historia los 20.000 puntos. El índice de industriales de EEUU se mantuvo sobre esa cota durante tres sesiones. Pero finalmente, la sobrecompra a la que está sometido el mercado ha llevado a los inversores a apostar por la corrección.Desde Link Securities señalan que argumentar estas caídas por las medidas de Trump sería simplista, pues las decisiones adoptadas por al magnate fueron anunciadas a bombo y platillo durante la campana electoral. Los inversores aguardan con cierto nerviosismo la esperada puesta en marcha de la rebaja fiscal o el plan de infraestructuras.No obstante, para ver los efectos reales de este programa sobre la economía habrá que esperar a finales de 2017 o incluso mediados de 2018.

No obstante, donde mejor se puede evidenciar el efecto Trump es en la renta fija. La victoria del republicano el 8 de noviembre convulsionó el mercado de deuda. Las rentabilidades de los bonos europeos y estadounidenses comenzaron a repuntar ante las previsiones de mayor inflación y crecimiento. Aunque en EEUU estas estimaciones parecen ser una realidad, Europa todavía queda lejos de esas previsiones, pero no ha sido un impedimento para prolongar la tendencia bajista en el mercado de bonos. Con una economía estadounidense en la que la normalización monetaria pide paso, los mayores repunte de las rentabilidades han tenido lugar, no obstante, en elViejo Continente. Mientras la rentabilidad de la deuda estadounidense a 10 años se ha mantenido estable en 2,44%, distinta suerte es la que ha corrido la renta fija de la eurozona.

En un entorno en el que las dudas políticas ganan fuerza a medida que se acercan las citas electorales de Alemania, Francia y Holanda, la rentabilidad de su deuda a 10 años empieza a tensionarse. El bund alemán comenzó enero en el 0,189% y lo cierra en el 0,436%.El bono francés a 10 años sube del 0,67% al 1,03% actual mientras que el español al mismo plazo se sitúa al filo del 1,6% frente al 1,33% en que empezó el año. A pesar de estos fuertes movimientos, el diferencial entre el bund y bono español cierra en los 116 puntos básicos, uno menos que lo marcado la última sesión de 2016. En los subidas del mercado de deuda juegan un papel destacado los rumores sobre la posibilidad de que el BCE comience a reducir sus estímulos antes de lo previsto.

El mercado de divisas tampoco ha permanecido ajeno. El dólar, que en las primeras semanas se aproximó a la igualdad con el euro, ha ido cediendo terreno. La divisa europea concluye enero con un ascenso superior al 3%, hasta los 1,07 billetes verdes. El director delConsejo Nacional de Comercio en EE UU acusó a Alemania de mantener al euro débil para beneficiarse en el comercio internacional. Por su parte, la libra, que coincidiendo con la presentación de la estrategia de May para ejecutar el brexit profundizó en sus mínimos de 1985 al caer a los 1,20 dólares, sube desde entonces más de un 4%, hasta los 1,25 dólares. A este ascenso ha contribuido la sentencia del Supremo, que obliga al Ejecutivo británico a votar la salida de la UE en el Parlamento.

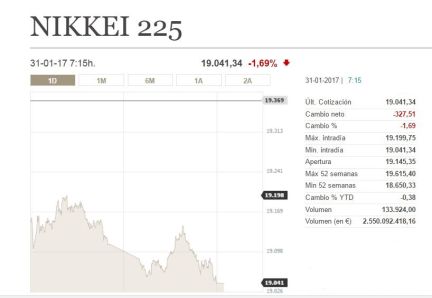

Wall Street cerró ayer con pérdidas y el Dow Jones cayó un 0,61% y se dejó los 20.000 puntos, arrastrado por el miedo a las medidas migratorias del presidente de Estados Unidos, Donald Trump. El selectivo S&P 500 retrocedió un 0,60% y el índice compuesto del mercado Nasdaq cayó un 0,83%.

El euro avanza a esta hora de la mañana frente al dólar (en la imagen), aunque se anota algo menos de una décima. Actualmente, cada moneda única se cambia a 1,07 billetes verdes. La libra esterlina, en el foco desde la decisión de los británicos de salirse de la Unión Europea, avanza posiciones frente al euro y se cambia a 1,169, el 0,2% más.

El precio del petróleo bajó por los temores a que la reactivación de las extracciones en Estados Unidos pueda contrarrestar el efecto positivo en los precios de los recortes a la producción impuestos por la OPEP.

Los mercados siguen de cerca la aplicación del acuerdo de reducción de cuotas suscrito en noviembre por la Organización de Países Exportadores de Petróleo (OPEP) y otros productores, que se ha traducido ya en la retirada de unos 1,5 millones de barriles de crudo al día.