Encefalograma plano en el Ibex: esto es lo que esperan los analistas

Euro y dólar remontan frente a la libra

Política, política y más política es lo que rige al mercado en los últimos días. Con el discurso de la primera ministra británica, Theresa May, planeando sobre la mente de los inversores, son muchos los que miran ahora a EE UU. El viernes, con los mercados europeos cerrados, Donald Trump tomará el relevo. Aunque el acto en principio no pasaría más allá de un discurso institucional, las declaraciones vertidas por el presidente electo no dejan indiferente a nadie.

Uno de los mercados más activos en los últimos tiempos está siendo el de divisas, muy sensible a la volatilidad política. Junto a las fluctuaciones de la libra, el dólar es el otro gran protagonista. Después de la caída experimentada ayer, hoy la divisa estadounidense intenta recuperar parte del terreno perdido, pero sin mucho éxito. Al cierre de los mercados europeos el billete verde avanzaba un 0,15% y se cambiaba a 0,93 euros por unidad de dólar. La explicación a la debilidad que muestra la divisa estadounidense en las últimas sesiones obedece a la actitud que mantiene el presidente electo. Desde Link Securities señalan que en contra de lo esperado, Donald Trump parece que no está dispuesto a abandonar la dialéctica que mantuvo durante la campaña electoral.

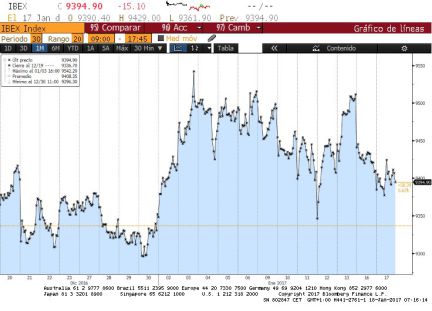

El entusiasmo que vivió el mercado tras las elecciones de EE UU y el nombramiento del próximo equipo de gobierno está dando paso ahora a la indecisión, algo que se está dejando sentir también sobre la renta variable. El Ibex 35 no encuentra motivos para prolongar las subidas y cierra la sesión en tablas (-0,09)%, incapaz de reconquistar los 9.400.

El rally experimentado en la recta final de 2016 y primera semana del presente ejercicio da paso ahora a la cautela y recogida de los beneficios. No obstante, los analistas de Noesis siguen fijando como objetivo los 9730 - 10006 puntos.

El resto de plazas europeas tampoco experimentaron un gran movimiento, aunque predominaron los ascensos a las caídas. Junto al Ibex, la otra excepción de la jornada pasó por el Cac francés, que cedió un 0,13%. Los mayores ascensos corrieron a cargo del Dax, que subió un 0,51%. Le siguieron de cerca, el FTSE británico, con un repunte del 0,38%, el Mib italiano (0,32%) y el Euro Stoxx (0,27%).

Los inversores mantienen la vista puesta en las medidas que se empiecen aplicar a partir del próximo lunes y algunos incluso empiezan a cuestionar el programa reformista. Día a día aumentan las voces que consideran que el partido republicano pondrá freno a las propuestas del magnate.

Lo que nadie cuestiona, eso sí, es la robustez de la recuperación estadounidense. Hoy se ha conocido el dato de inflación de cierre de 2016. La tasa interanual sube hasta el 2,1%, el dato más elevado desde 2011. De acuerdo a la información publicada hoy, la inflación habría alcanzado el objetivo del 2% marcado por la Fed. Es decir, vendría a confirmar que EE UU está en disposición de continuar con el proceso de normalización monetaria. Eso sí, el aumento experimentado por la inflación responde en gran parte a la recuperación de los precios del crudo.

La agenda macro de EE UU la completa el dato de producción industrial, que aumentó un 0,8%, dos décimas más de lo esperado. Estas cifras, aunque positivas, no terminan de despejar las dudas y al cierre de los mercados europeos, los índices de referencia de Wall Street empataban, comportamiento que contradice lo esperado por los analistas de Bankinter que confiaban en que la fortaleza de la economías estadounidense y los resultados de la banca animaran las compras en el mercado. "El denominador común de las cuentas bancarias difundidas en las últimas sesiones es la buena evolución de los negocios de trading de renta fija, que se han visto claramente favorecidos por la elección de Donald Trump en las urnas", subraya Felipe López- Gálvez, analista de Self Bank.

El mercado deuda retoma la tendencia bajista

El respiro que se tomaron los inversores el martes ha llegado a su fin. Las ventas regresan al mercado secundario de deuda y la rentabilidad de la deuda española a diez años sube al 1,44% desde el 1,39% previo. El bund alemán registra un movimiento similar y cierra en el 0,35% frente al 0,34% de la apertura. Con todo ello la prima de riesgo sube dos puntos básicos, hasta los 109. Estos movimientos se producen a menos de 24 horas de la próxima reunión del BCE. Los analistas no esperan cambios en cuanto a política monetaria se refiere después de que en diciembre Mario Draghi anunciara que prorrogaba el programa de compra de activos hasta finales de año a cambio de reducir el importa en 20.000 millones mensuales, hasta los 60.000.

No obstante, los inversores seguirá muy de cerca las declaraciones que se realicen en referencia a la banca italiana así como a la unanimidad con la que se adopten las decisiones, después de que el Bundesbank instara a Draghi a poner fin al QE en marzo ante los repunte de la inflación.