Lluvia de hipotecas: la nueva oferta de la banca

La reactivación del mercado hipotecario toma impulso. De la mano de una ofensiva hipotecaria que da por zanjada la sequía del crédito para la compra de vivienda, “el cóctel está servido: mucha demanda acumulada, mucha oferta acumulada a buen precio y el factor determinante es que los bancos están empezando a dar financiación”, asegura Jesús Duque, vicepresidente de Alfa Inmobiliaria.

El resultado es que la concesión de hipotecas para la adquisición de una casa suma ya cuatro meses consecutivos de subidas tras dispararse en septiembre un 30% interanual, según datos de Estadística que, en opinión de los expertos, invitan al optimismo. Joaquín Maudos, catedrático de análisis economico de la Universidad de Alicante, cree que esta tendencia positiva “va a continuar por dos motivos. Uno, porque la previsión en España es de crecimiento económico y ese contexto macro tirará de la demanda de vivienda. Y otro, porque la banca categóricamente quiere dar crédito”. Añade que “tras aprobar los test de estrés con notable alto, la banca tiene liquidez y está en condiciones de dar financiación, y eso se refleja en la competencia para captar clientes hipotecarios”.

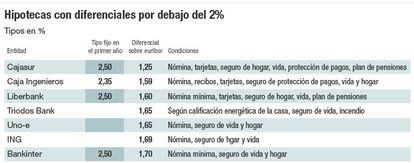

Así, el panorama en las hipotecas es radicalmente distinto al de hace un año, cuando la mayoría de los diferenciales que se añaden al índice euríbor superaba el 3%. Ahora, hay una oleada de nuevas ofertas y una mejora de las ya existentes y casi una veintena de entidades financieras comercializan ya hipotecas con diferenciales por debajo de la barrera del 2%. Y es más, los diferenciales han pasado de rozar el 2% a comienzos del ejercicio a acercarse incluso al 1,5%, aunque con carácter general rondan el 1,7% tras los recortes de los últimos días.

Los expertos consideran que probablemente los diferenciales sigan bajando en los próximos meses porque, tal y como apunta el catedrático de economía de la Universitat Pompeu Fabra, José García Montalvo, “la competencia en hipotecas es feroz”. No obstante, coinciden en que el grueso de los recortes ya se ha producido y de haber más descensos, serán moderados. “Podrán bajar algo más pero no brúscamente”, afirma el director financiero de Arnaiz & Partners, Juan Arnaiz, quien esgrime que “la batalla en el precio del dinero hipotecario se frenará porque la tendencia de los precios de la vivienda va a ser al alza”.

Maudos comenta que “los indicadores más recientes revelan que el ajuste a la baja de los precios ha tocado fondo”, y por eso descarta diferenciales por debajo del 1% y políticas tan agresivas como en el pasado “porque aquello fue el origen de la crisis; dar mucho crédito alentado por diferenciales muy bajos”.

El director de productos de particulares de Banco Sabadell, Ramón Gras, señala que “un aspecto importante es la rentabilidad de las operaciones, y por tanto veo difícil que lleguemos a diferenciales inferiores al 1%”. Desde Ibercaja creen que en todo caso las rebajas “afectarán en mayor medida a aquellos productos que se ofrezcan a clientes con un nivel de renta medio-alto y dispuestos a incrementar su vinculación con la entidad”.

Con todo, Mads Koefoed, estratega macroeconómico de Saxo Bank, destaca que las políticas del BCE “contribuirán a mantener los intereses hipotecarios bajos en los próximos años”.

Actualmente, la hipoteca más barata es la que comercializa Cajasur, perteneciente al grupo KutxaBank, con un tipo fijo del 2,50% durante el primer año y un diferencial sobre el euríbor del 1,25%, pero a cambio de una de las vinculaciones más altas. Exige domiciliación de la nómina, gastos con tarjetas, contratar tres seguros y plan de pensiones.

Requisitos similares pide Caja Ingenieros, cuya hipoteca tiene un interés fijo del 2,35% el primer año y un diferencial del 1,59% el resto. El 1,60% sobre el euríbor promete Liberbank, tras 12 meses con un interés fijo del 2,50%. Su Hipoteca Ahora establece un periodo de carencia de un año. Es posible reducir más el tipo cuantos más productos se contraten.

Con menos vinculación, solo la nómina, seguro de hogar y vida, ING Direct ofrece un diferencial del 1,69%. La entidad holandesa ha rebajado el diferencial tres veces en lo que va de año. También en tres ocasiones lo ha recortado Banco Santander, hasta el 1,79% actual, aunque tiene un tipo inicial del 2,85%. El otro gran banco español, BBVA, ha lanzado una hipoteca a euríbor más el 1,80% y un tipo del 2,27% el primer año.

Sin intereses fijos de partida, además de la hipoteca de ING, existen los préstamos de Triodos Bank, que permite llegar a un diferencial del 1,65% según la calificación ecológica de la vivienda; el de Uno-e, también al 1,65% sobre el euríbor con máxima vinculación, y el de Openbank, con un diferencial del 1,89%.

Y sin ninguna vinculación, Evo Banco dispone de la Hipoteca Inteligente, que se compromente a reducir el diferencial, que es del 1,90%, si sube el euríbor. Tiene un tipo de salida del 2,562%.

Newsletters

Sobre la firma